투자 계획 개발

성공적인 투자의 핵심은 계획입니다. 계획을 세우면 투자 기간과 위험 허용 범위에 맞는 투자를 찾고 재무 목표를 더 빨리 달성하는 데 도움이 됩니다.

- 재정 상태를 검토하세요

투자하기 전에 재정 상황을 검토하십시오.

빚진 것(부채)과 소유한 것(자산)을 적어보세요. 귀하의 자산에는 다음이 포함됩니다.

감독자

집

저금

기타 투자

우리의 순자산 계산기는 이를 기록하는 데 도움이 될 수 있습니다. 당신이 소유한 것과 빚진 것을 적어두면 투자할 수 있는 저축액을 파악하는 데 도움이 됩니다. 또한 어떻게 다양화할 수 있는지 알아보는 데도 도움이 될 것입니다.

그런 다음 수입과 지출을 적어보세요. 우리의 예산 플래너는 돈이 들어오고 나가는 것을 추적하는 데 도움을 줄 수 있습니다. 이를 통해 정기적으로 투자할 수 있는 금액을 확인하는 데 도움이 됩니다.

- 재무 목표 설정

당신의 재정적 목표를 적어보세요. 각 목표에는 필요한 금액과 목표 달성에 소요되는 시간이 포함됩니다. 예를 들어, 1년에 $10,000의 휴가를 보내거나 은퇴하기 전에 $500,000의 퇴직연금을 받는 것입니다.

그런 다음 목표를 다음과 같이 나눕니다.

단기(0~2년)

중기(3~5년)

장기(5년 이상)

재무 목표를 설정하고 정의하는 것은 각 목표 달성에 적합한 투자를 선택하는 데 도움이 됩니다.

- 투자 위험 이해

투자 위험은 투자한 돈의 일부 또는 전부를 잃을 가능성입니다. 이는 투자 가치가 떨어지거나 기대한 대로 성과를 내지 못하기 때문일 수 있습니다. 모든 자산에는 투자 위험이 따릅니다. 일부 자산은 다른 자산보다 더 위험합니다.

투자 가치에 영향을 미칠 수 있는 위험은 다음과 같습니다.

금리위험

이자율 변화로 인해 수익이 줄어들거나 돈을 잃을 수 있습니다. 이는 고정이자 투자의 주요 위험입니다.

시장 위험

경제적 변화나 전체 시장에 영향을 미치는 기타 사건으로 인해 투자 가치가 하락합니다.

부문 위험

특정 산업 부문에 영향을 미치는 사건으로 인해 투자 가치가 하락합니다.

.

통화위험

환율 변동은 투자와 수익에 영향을 미칩니다. 이는 해외 투자, 해외 사업을 운영하는 호주 기업, 외화를 보유한 투자에 있어 주요 리스크입니다.

유동성 위험

시장 가격에 영향을 주지 않으면서 필요할 때 투자를 팔거나 돈을 얻을 수 없습니다.

신용위험

귀하가 빌려준 회사나 정부는 채무를 불이행하고 상환할 수 없게 됩니다.

집중 위험

투자가 다양화되지 않은 경우 한 투자 또는 자산 클래스의 성과가 좋지 않으면 포트폴리오에 심각한 영향을 미칠 수 있습니다.

인플레이션 위험

투자 가치가 인플레이션을 따라가지 못합니다.

.

타이밍 리스크

투자 결정 시점에 따라 수익이 낮아지거나 자본 손실이 발생할 수 있습니다.

기어링 위험

빌린 돈을 사용하여 투자하면 손실이 확대될 수 있습니다. 귀하의 투자 가치가 하락할 수 있지만 여전히 남은 대출 잔액과 이자를 지불해야 합니다.

위험과 수익

일반적으로 투자에 대한 기대 수익이 높을수록 투자 위험도 높아집니다. 기대수익률이 낮을수록 위험도 낮아집니다. 위험이 낮다는 것은 수익이 더 안정적이고 돈을 잃을 가능성이 낮다는 것을 의미합니다.

예를 들어, 국채는 위험이 낮은 투자입니다. 이자를 지급하고, 투자 가치는 단기간에 크게 변하지 않습니다. 주식은 위험도가 높은 투자입니다. 주식의 가격은 짧은 시간 동안 많이 오르락내리락할 수 있습니다.

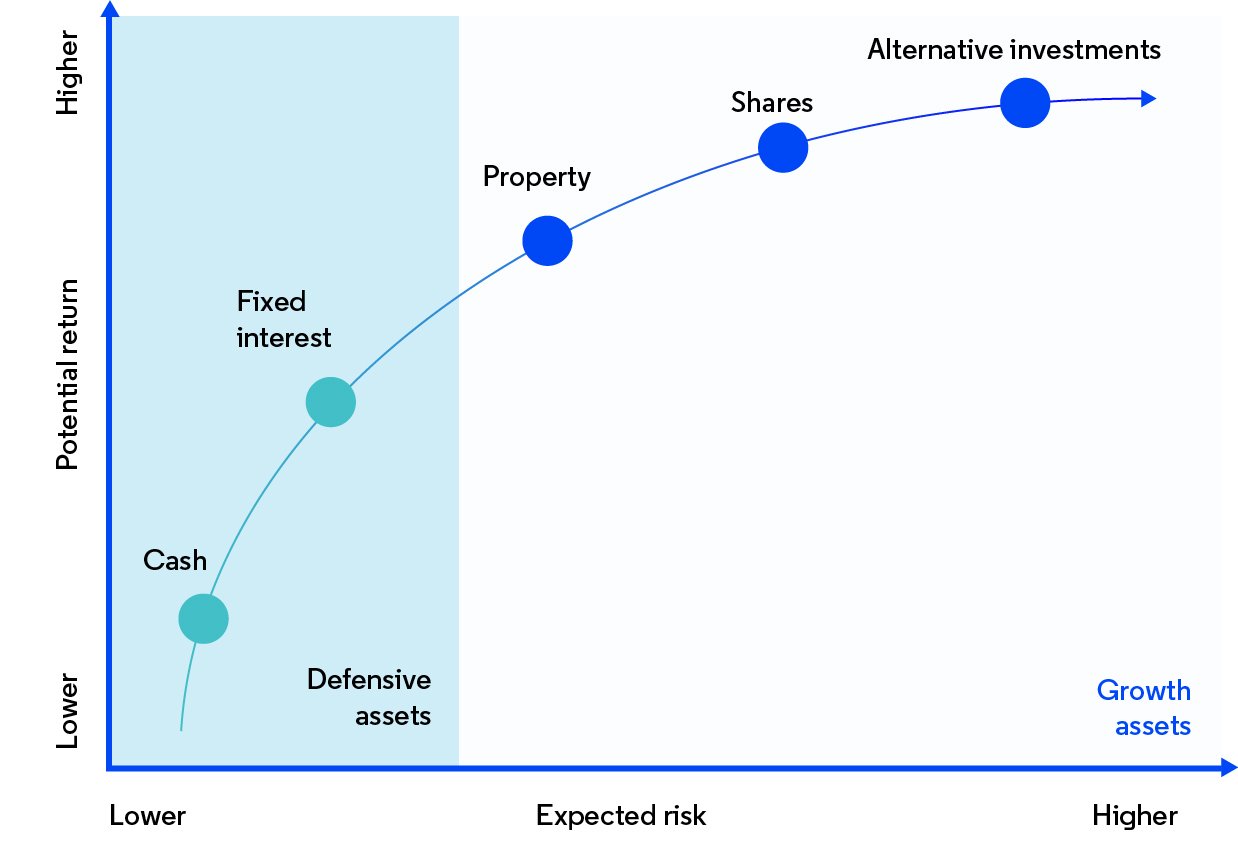

아래 그래프는 다양한 자산 클래스에 대한 위험과 수익 관계를 보여줍니다.

다양한 자산 클래스의 예상 위험과 잠재적 수익 간의 관계를 보여주는 그래프입니다. 예상 위험이 낮고 잠재적 수익이 낮은 자산군에는 현금과 고정 이자가 포함됩니다. 예상 위험이 높고 잠재적 수익이 높은 자산군은 부동산, 주식 및 대체 투자입니다.

투자 성공에 지름길은 없습니다. 높은 수익과 낮은 위험의 조합은 존재하지 않습니다.

위험 허용 범위를 파악하세요

귀하의 위험 허용 범위

투자 가치 하락에 대처할 수 있는 능력에 따라 달라집니다. 귀하의 나이, 재정적 손실 회복 능력, 재정적 목표 및 건강은 귀하의 위험 허용 범위에 영향을 미칠 수 있는 요소 중 일부입니다.

스스로에게 물어보세요. 내일 일어나서 내 투자 가치가 20% 하락했다면 어떤 기분이 들까요?

이번 하락으로 인해 걱정하고 돈을 인출할 수 있다면 고위험 투자는 적합하지 않습니다.

각 투자자의 위험 허용 범위는 다르며, 투자 기간이 다르고 재무 목표가 다르면 기꺼이 다른 수준의 위험을 감수할 수도 있습니다.

귀하의 위험 허용 범위를 이해하고 그에 맞는 투자를 찾는 것이 중요합니다.

- 투자 옵션을 조사하세요

올바른 투자를 찾으려면 다음 사항에 대해 생각해야 합니다.

수익 — 투자에 대한 예상 수익은 얼마입니까? 소득이나 자본 성장에서 비롯됩니까?

기간 — 기대한 결과를 얻기 위해 얼마나 오래 투자해야 합니까?

반품?

위험 — 투자에는 어떤 유형의 위험이 수반됩니까? 이러한 위험을 감수하는 것이 편안합니까?

현금에 대한 접근(유동성) – 투자금을 매각하고 현금을 인출하는 데 시간이 얼마나 걸립니까?

구매 및 판매 비용 – 투자 상품을 구매하고 판매하는 데 드는 비용은 얼마입니까?

세금 — 투자로 인한 수익(소득 및 자본 이득)에 대해 얼마의 세금을 지불할 예정입니까?

다양한 유형의 투자에 대한 개요를 보려면 투자 선택을 참조하세요.

예상 수익이 현실적인지 확인하세요. 수익률이 너무 좋아서 사실이 아닐 경우 투자 사기일 수 있습니다.

- 포트폴리오 구축

포트폴리오를 구성하는 방식 재무 목표, 투자 기간 및 위험 허용 범위에 따라 달라집니다.

단기 목표의 경우 위험이 낮은 투자 옵션이 더 좋습니다. 저축 계좌, 정기 예금 또는 국채와 같은 투자를 고려하십시오.

. 이러한 투자는 가치가 하락할 가능성이 적고 돈에 접근할 수 있으므로 위험이 낮습니다.

장기적인 목표를 위해서는 주식, 부동산 등 수익률이 높은 투자가 더 나을 수 있습니다. 이러한 투자는 위험이 더 높지만 장기적으로 투자하므로 단기적인 가치 하락을 극복할 수 있습니다.

다양한 자산 클래스와 각 자산 클래스 내에서 포트폴리오를 다양화하는 것이 중요합니다. 이는 한 투자의 가치가 하락할 경우 너무 많은 손실을 입지 않도록 보호합니다. 이 전략이 어떻게 도움이 될 수 있는지 다양화를 참조하세요.

투자에 도움이 필요하다면

재무 상담사는 귀하의 위험 허용 범위를 설정하고, 목표를 설정하고, 올바른 투자를 선택하는 데 도움을 줄 수 있습니다. 재정적 조언을 참조하세요.

- 투자 모니터링

정기적으로 투자를 검토하여 예상대로 성과를 내고 있는지 확인하는 것이 중요합니다. 그리고 재정적 목표를 달성할 수 있는 과정을 밟고 있는지 확인하세요. 투자 추적을 확인하세요

Planning is the key to successful investing. Creating a plan will help you find investments that fit your investing time frame and risk tolerance, to help you reach your financial goals sooner.

1. Review your finances

Before you invest, review your financial situation.

Write down what you owe (your debts) and what you own (your assets). For your assets include your:

- super

- home

- savings

- other investments

Our net worth calculator can help you record this. Writing down what you own and what you owe will help you see what savings you can invest. It will also help you see how you can diversify.

Then write down your income and expenses. Our budget planner can help you track what money is coming in and going out. This will help you see how much you can put toward investing regularly.

2. Set your financial goals

Write down your financial goals. For each goal include how much you’ll need and how long you have to reach it. For example, taking a $10,000 holiday in one year, or reaching $500,000 in superannuation before you retire.

Then divide your goals into:

- short term (0 to 2 years)

- medium term (3 to 5 years)

- long term (5 years or more)

Setting and defining your financial goals will help you pick the right investment to reach each goal.

3. Understand investment risks

Investment risk is the likelihood that you’ll lose some or all the money you’ve invested. This can be due to your investment falling in value or not performing how you expected. All assets carry investment risks — some are riskier than others.

Risks that can affect the value of your investment include:

| Interest rate risk | Interest rate changes reduce your returns or cause you to lose money. This is a key risk for fixed interest investments. |

| Market risk | An investment falls in value because of economic changes or other events that affect the entire market. |

| Sector risk | An investment falls in value because of events that affect a specific industry sector. |

| Currency risk | Currency movements impact your investment and returns. This is a key risk for overseas investments, Australian companies with overseas operations and investments that have foreign currency in them. |

| Liquidity risk | You can’t sell your investment and get your money when you need to without impacting the price in the market. |

| Credit risk | A company or government you lend to will default on the debt and be unable to make the repayments. |

| Concentration risk | If your investments aren’t diversified, poor performance in one investment or asset class can significantly affect your portfolio. |

| Inflation risk | The value of your investments doesn’t keep pace with inflation. |

| Timing risk | The timing of your investment decisions expose you to lower returns or loss of capital. |

| Gearing risk | Using borrowed money to invest can magnify your losses. Your investments may fall in value but you still have to pay the remaining loan balance and interest. |

Risk and return

As a general rule, the higher the expected return on an investment, the higher the risk of the investment. The lower the expected return, the lower the risk. Lower risk means the returns are more stable and there is a lower chance you could lose money.

For example, a government bond is a low risk investment. It pays interest, and the value of the investment doesn’t change too much in the short term. Shares are a higher risk investment. The price of a share can move up and down a lot over a short amount of time.

The graph below shows the risk and return relationship for different asset classes.

There are no shortcuts to investing success. The combination of high returns and low risk doesn’t exist.

Know your risk tolerance

Your risk tolerance depends on your ability to cope with falls in the value of your investment. Your age, capacity to recover from financial loss, financial goals and your health are some of the factors that may influence your risk tolerance.

Ask yourself: how would I feel if I woke up tomorrow and found the value of my investments had dropped 20%?

If this drop would cause you to worry and withdraw your money, high risk investments are not for you.

Each investor’s risk tolerance is different and for different financial goals that have different investment time frames you may be willing to accept different levels of risk.

It’s important to understand your risk tolerance and find investments that are aligned to it.

4. Research your investment options

To find the right investments, you need to think about:

- Return — what is the expected return on the investment? Does it come from income or capital growth?

- Time frame — how long do you need to invest to get the expected return?

- Risk — what types of risk does the investment involve? Are you comfortable to take on these risks?

- Access to cash (liquidity) — how long will it take to sell the investment and get your cash out?

- Cost to buy and sell — how much will it cost to buy and sell the investment?

- Tax — how much tax will you pay on earnings (income and capital gains) from the investment?

See choose your investments for an overview of different types of investments.

Make sure the expected returns are realistic. If the returns look too good to be true, it could be an investment scam.

5. Build your portfolio

The way you structure your portfolio will depend on your financial goals, investing time frame and risk tolerance.

For short-term goals, lower-risk investment options are better. Consider investments like a savings account, term deposit or government bonds. These investments are lower risk as they’re less likely to fall in value and you can access your money.

For longer-term goals, investments with higher returns such as shares and property, can be better. These investments are higher risk but you’re investing long term, so you can ride out any short-term falls in value.

It’s important to make sure you diversify your portfolio across different asset classes and within each asset class. This protects you against losing too much if the value of one investment falls. See diversification for how this strategy can help you.

If you need help with investing

A financial adviser can help you work out your risk tolerance, set goals and choose the right investments. See financial advice.

6. Monitor your investments

It’s important to review your investments regularly to make sure they’re performing as expected. And check whether you’re on track to reach your financial goals. See keep track of your investments.